こんにちは、ニコ(夫)です。今回は生活防衛資金についてです。

私は数年前に生活防衛資金1000万円を貯めることに成功しました。

1000万円は大金です。私もすぐに達成することはできませんでした。その一方で、「欲しい物をがまんして節約する!」「当直バイトをたくさん入れて稼ぐ!」といった、「無理してがんばる感じ」はほとんどありませんでした。

なぜでしょうか?

もちろん、医師としての収入(一般的には稼ぐ力が大きい)があったと思いますが、それ以上に貯蓄のシステム作りがうまくいったことが一番の理由と考えています。

この記事では、我が家で生活防衛資金1000万円を貯めた過程を、なるべく具体的にお見せします。

この記事の要点を最初に書きますね。

1.生活防衛資金はいくら?

自分のリスク許容度を考え、夫婦でしっかり相談して決めることが大切です。

2.どうやってためる?

とにかく給与天引き貯金!ポイントは「勝手に貯まるが、すぐに下ろせない貯金」です。

3.投資も一緒にやっていいの?

生活防衛資金の貯金と投資は並行してOK!ただし投入額は生活防衛資金 > 投資です。

生活防衛資金はいくら?

夫婦でしっかり話し合って決めよう!

生活防衛資金の金額には諸説あり、生活費の3ヶ月~2年分とかなり幅があります。

正解は一つではなく、職業やリスク許容度でかなり変わると思いますが、ポイントは「自分は手つかずの貯金がいくらあれば安心か」だと思っています。このポイントを軸に夫婦でしっかり相談し、生活防衛資金の金額を決めるのが良いと思います。

我が家では、話し合いの結果「生活費の1年分の貯金があれば安心だろう」と判断し、生活防衛資金額は1000万円としています。

実際の生活費よりは多めですが、「1000万円」は数字も切りがよくて分かりやすいし、銀行が破綻しても保証される金額です。

金額も大切ですが、夫婦でお金についてのビジョンを共有することが一番重要だと思います。

どうやってためる?

「給与4分の1天引き貯金」で1000万円を達成!

では、実際に生活防衛資金を貯めた方法について述べます。一言でいうと、「給与4分の1天引き貯金」で1000万円の貯金を達成しました。

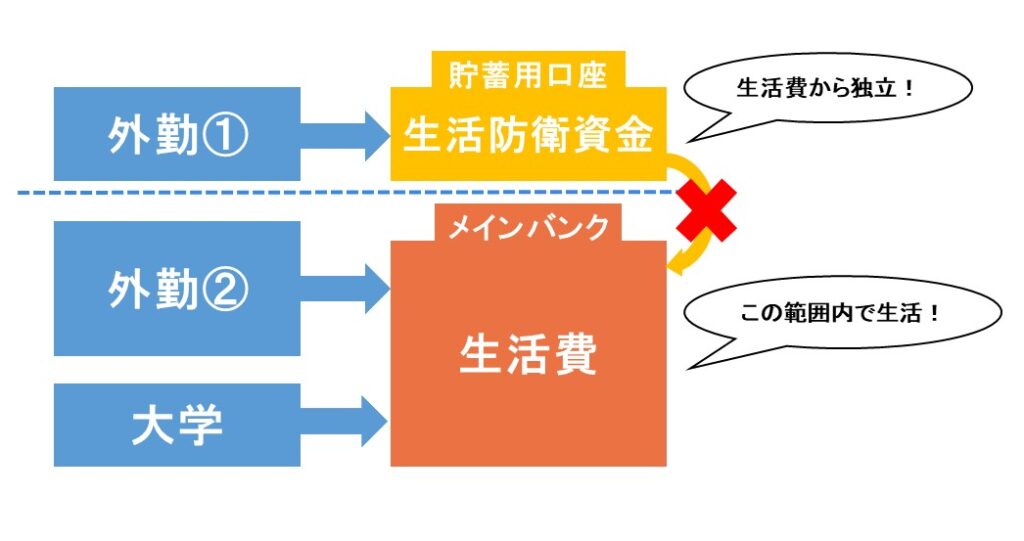

生活防衛資金を貯め始めたころ、私の収入源は当時3つありました。

<ニコの定期収入(手取り)>

- 大学:月15万円

- 外勤①:週に半日、外来診療(小規模病院):月18万円(4.5×4)

- 外勤②:週に1日、外来診療(中規模病院):月32万円(8×4)

医師以外の方にはイメージしづらいかもしれませんが、大学病院の勤務医は大学からの給与だけでは生活できない(涙)ため、所属する組織(医局)から外勤というバイト先を斡旋され、そこでも働くことで一定の給与を得ることができます。

外勤①の給与は1回4.5万円(手取り)でした。これは内科医の外勤としては非常に一般的な金額です。この外勤①による給与は毎月18万円、年間216万円で、これは当時の私の収入の4分の1程度でした。

私はこの外勤①の給与の振り込み先を、メインバンクとは別の貯蓄用口座に指定しました。理由は「とりあえず強制的に貯金できる仕組みをつくりたい」というものでした。

当時はとくに「生活防衛資金」という意識はなかったですね。

貯蓄に使った口座は日々の家計とは完全に独立した口座でした。ネットバンキングすら未対応で、半年に一度思い出したときに貯金通帳に記帳する程度のものでした。

貯蓄用口座の存在はほとんど忘れて過ごした

さて、毎月の給与の一部をこの口座に振り込むことにしたわけですが、日々の生活で使わない口座ですので、ここ入る給与のことは日々の生活でほとんど意識することはありません。

つまり、この外勤①の給与は無いものとして生活し、残りの収入で家賃を払い、外食をし、買い物や旅行をしていました。とくに節約を頑張ったという記憶もありません。

残高は、数ヶ月に一度近所のATMで預金通帳に記帳しにチェックします。(ネットバンキングの手続きもしていないので、通帳の記帳もめんどくさいのです)

その口座にはもともと250万円ほど残高がありましたが、たまに記帳すると400万、500万、600万と増えていきます。「おっ、増えてるな」と少しうれしくなりますが、残高を確認したらまたその口座はほとんど忘れて過ごします。

給与だけは毎月機械的に振り込まれます。口座のキャッシュカードも自宅に保管し普段は持ち歩いていないので、気軽に引き出すこともできません。

そんな感じで特に「貯蓄」を意識せずに過ごして4年ほど経った頃、いつものように数カ月ぶりに通帳に記帳すると、残高が1000万円を超えていました

外勤の給与を生活とは独立した貯蓄口座に振り込むことで、結果的に「給与4分の1天引き貯金」となり、生活防衛資金を確保することができたのでした。

生活防衛資金がうまく貯まった理由

私があまり大きな負担も感じずに順調に生活防衛資金を確保できたのは、ひとえに貯蓄のシステム作りがうまくいったからと思います。

では、なぜ成功したのでしょうか?以下がその理由と考えています。

- 始めるのが簡単:外勤先に給与振り込み先を指定するだけ。

- 維持が楽:毎月自動で振り込まれる。

- ルール違反に一手間かかる:お金下ろすのがやや面倒

このおかげで、給与天引き貯金を楽に始め、かつ継続することができたと思っています。

生活防衛資金と投資の両立は?

生活防衛資金が目標額に達するまで投資を始めてはいけないのでしょうか?

結論から言うと、生活防衛資金確保と投資は並行してOKだと思います。しかし、大前提として貯蓄においてまず確保すべきは生活防衛資金であり、この目処がある程度つかないうちは投資はすべきでありません。

順番は必ず、貯蓄のシステムづくり→生活防衛資金→投資です。

これができれば、生活防衛資金をためつつ投資(インデックス投信の積立など)を同時進行でしても良いと思います。ただ、毎月の積立は必ず生活防衛資金>投資となるようすべきです。

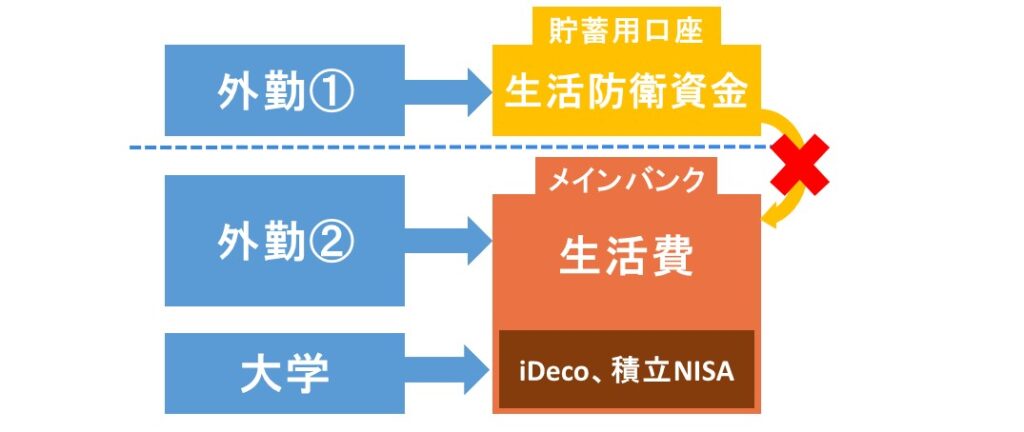

私も生活防衛資金の確保と並行して、iDecoと積立NISAで株式のインデックス投資をしていました。

当時の投資額(毎月約10万円)

- iDeco 68,000円 (当時は大学院生で国民年金のみ(涙)だったので満額)

- 積立NISA 33,333円

※iDecoと積立NISAは、貯蓄用口座ではなく、普段使いのメインバンクから拠出

下の図は収入と支出の流れのまとめです。

まとめ

私が生活防衛資金1000万円貯めた話を書きました。ここまで読んでくださりありがとうございました。「始めるのが簡単で維持も楽、でもルール違反に手間がかかる」という貯金のシステムをうまく作れば、大きな負担感なく生活防衛資金を貯めることが可能になります。

この記事が皆様の参考になれば幸いです。

最後に毎回繰り返しになりますが、お金については夫婦で何度も話し合いビジョンを共有することが重要です。

夫婦のコミュニケーションが成功の一番の秘訣!!

ではまた。